Une des tâches les plus importantes des structures de droit public ecclésiastique est de créer les conditions matérielles indispensables à la vie de l’Eglise. Quelle est la situation régnant à cet égard dans les divers cantons? Quelles formes de financement ecclésial y connaît-on? Et qu’en est-il des liens entre «la matière» et «l’esprit», autrement dit entre les finances ecclésiales et l’action pastorale de l’Eglise? La Conférence centrale étudie de près les diverses formes de financement de l’Eglise, rassemble des informations sur les dernières évolutions et lutte pour une répartition juste et solidaire des charges que représente le financement des tâches de l’Eglise au niveau national.

-

Les sources de financement de l’Eglise

Les sources de financement de l’Eglise

La collecte des moyens nécessaires pour le financement des tâches de l’Eglise peut revêtir différentes formes. Le droit canonique en tient compte dans la mesure où il admet divers systèmes de financement et renvoie aux lois et coutumes du pays concerné (can. 1263 CDC). En Suisse, les fonds proviennent de sources multiples:

- impôts ecclésiastiques et contributions ecclésiastiques volontaires des personnes physiques

- impôts ecclésiastiques des personnes morales

- subsides des pouvoirs publics (cantons et communes)

- dons

- revenus propres

-

Impôts ecclésiastiques et contributions ecclésiastiques volontaires des personnes physiques

Impôts ecclésiastiques et contributions ecclésiastiques volontaires des personnes physiques

Dans la plupart des cantons, le paiement des impôts ecclésiastiques est obligatoire pour les membres de l’Eglise. Ceux de Genève et de Neuchâtel font exception à cet égard. Dans le canton de Vaud, les tâches de l’Eglise sont financées par des subsides étatiques. Le Tessin connaît quant à lui un système mixte. En Valais, ce sont les communes politiques qui prennent en charge le salaire des prêtres et l’entretien des églises à l’échelon paroissial, pour autant que ces charges ne soient pas susceptibles d’être couvertes par des recettes du patrimoine immobilier et autres éléments de fortune de l’Eglise.

Le plus souvent, le droit de percevoir des impôts est attribué aux communes ecclésiastiques. On a dès lors affaire à d’authentiques impôts paroissiaux. Dans les cantons connaissant ce système, les organisations ecclésiastiques cantonales ou les fédérations de communes ecclésiastiques sont financées par des contributions que leur versent les communes ecclésiastiques. Mais quelques cantons aussi prévoient un financement des organisations ecclésiastiques cantonales au travers d’impôts directs.

La base de calcul des impôts ecclésiastiques et leur importance sont très variables. Même si ces redevances sont encaissées en maints endroits par les autorités étatiques, la souveraineté fiscale appartient de jure aux organisations de droit public ecclésiastique (communes ecclésiastiques, corporations ecclésiastiques cantonales) et non pas à l’Etat. Toutefois, ce dernier lie l’exercice du droit de prélever des impôts à la condition que les décisions relatives à l’utilisation des recettes fiscales respectent les principes de la démocratie et de l’Etat de droit. Mais comme les pouvoirs publics se bornent à accorder ce droit à l’Eglise – laquelle décide elle-même d’en faire usage ou non – sa liberté n’en est en rien limitée.

-

Impôts ecclésiastiques acquittés par les personnes morales

Impôts ecclésiastiques acquittés par les personnes morales

Les impôts ecclésiastiques perçus auprès des personnes morales constituent la source de financement de la vie de l’Eglise la plus sujette à controverse. Dans vingt cantons et demi-cantons sur les vingt-six de la Confédération, les Eglises reconnues sont autorisées à assujettir les entreprises à l’impôt ecclésiastique ou, à défaut de ce droit, touchent une partie du produit des impôts étatiques ordinaires acquittés par celles-ci. La manière dont l’imposition est organisée concrètement, la compétence en matière de fixation du taux d’impôt, de même que la composition des recettes globales des Eglises sont soumises à des règles éminemment variables. Quand bien même, au cours des dernières années, les initiatives politiques visant la suppression de cette forme d’impôt ecclésiastique se sont multipliées, il est apparu que les parlements cantonaux et/ou les citoyens s’y sont opposés massivement.

-

Subsides des pouvoirs publics (cantons et communes)

Subsides des pouvoirs publics (cantons et communes)

Les impôts ecclésiastiques ne sauraient être confondus avec le financement de tâches de l’Eglise par des fonds prélevés dans le produit des impôts de la commune politique ou dans la caisse de l’Etat. Dans ces cas, canton et communes assument en partie le financement des frais de culte. Par exemple, ils participent à la couverture des frais d’entretien des bâtiments ecclésiaux, paient les salaires des curés et autres collaborateurs ecclésiaux ou, encore, rémunèrent des prestations fournies par l’Eglise au profit de l’ensemble de la collectivité.

En plus de ce soutien financier, il arrive que les pouvoirs publics allouent des subsides pour des projets à but social ou caritatif entrepris en Suisse ou à l’étranger, ou visant spécifiquement l’intégration des immigrés.

-

Dons

Dons

Au nombre des recettes de l’Eglise comptent également les collectes organisées pour le financement des tâches de l’Eglise, les dons et les fonds recueillis par des œuvres d’entraide. On mentionnera aussi la caisse de solidarité des prêtres alimentée par des versements volontaires et autres libéralités.

Durant longtemps, les tâches accomplies par l’Eglise à l’échelon suprarégional étaient financées pour une part très importante par le produit de la collecte de l’Action de Carême. Avec le temps, la responsabilité du subventionnement de ces activités a été reprise progressivement par la Conférence centrale afin de permettre à l’œuvre d’entraide de se concentrer sur sa mission première (cf. cofinancement).

-

Revenus propres

Revenus propres

Le financement de l’Eglise est assuré également par des revenus propres provenant de la mise en valeur de son patrimoine immobilier et autres actifs, d’activités lucratives menées par des institutions ecclésiales ou encore de fondations ecclésiastiques.

-

Différences cantonales

Différences cantonales

La situation financière des diverses communes ecclésiastiques et organisations ecclésiastiques cantonales dépend avant tout des facteurs suivants:

- le droit de percevoir des impôts dans le cadre de la reconnaissance du statut de droit public ecclésiastique

- la possibilité d’assujettir à l’impôt également les personnes morales

- la capacité économique et la situation conjoncturelle

- l’évolution du nombre des membres

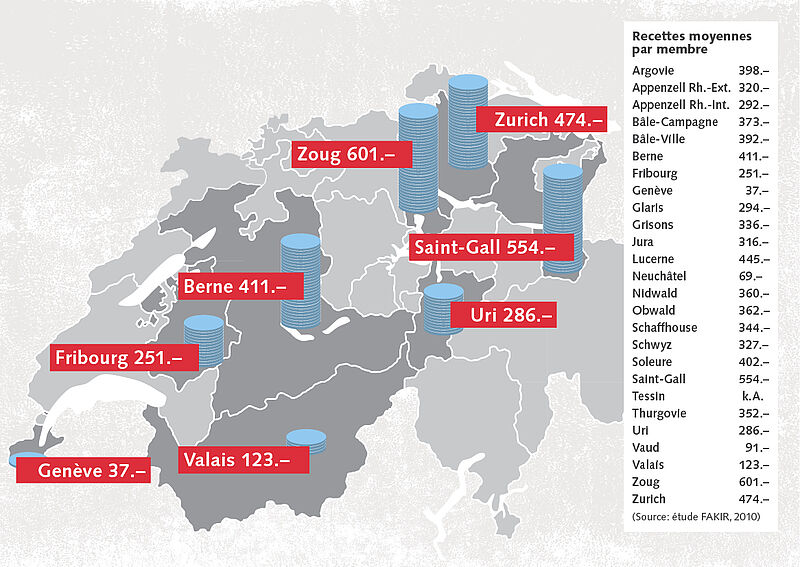

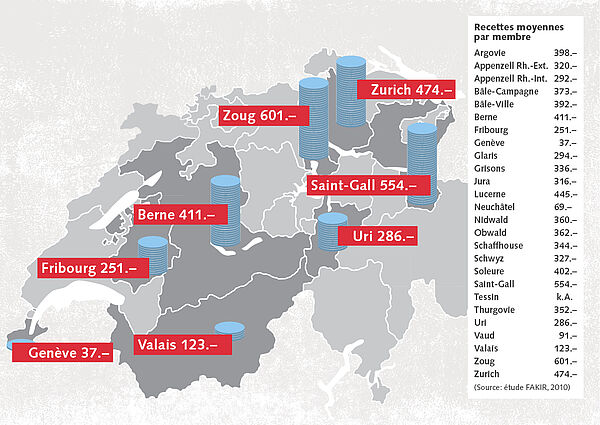

Les contributions versées par catholique et, partant, la capacité financière de l’Eglise varient considérablement entre les cantons, voire d’une commune ecclésiastique à l’autre. Une étude scientifique réalisée sur la base de données remontant à 2007 a révélé que la contribution versée par catholique et par an oscillait entre 600 francs (ZG) au maximum et 37 francs (GE) au minimum, la moyenne se situant vers 330 francs.

-

L’avenir du financement de l’Eglise

L’avenir du financement de l’Eglise

Le débat sur l’avenir du financement des Eglises en général et de l’Eglise catholique romaine en Suisse en particulier est marqué par des préoccupations de divers ordres:

- Comment les rapports entre l’Etat, d’une part, et les Eglises et les communautés religieuses, d’autre part, vont-ils évoluer à long terme? Les Eglises doivent-elles envisager aussi d’autres modèles de financement?

- Le système de financement en vigueur est-il susceptible de s’adapter à l’évolution brutale de la position des Eglises au sein de la société et à la diversité religieuse croissante? Ou ces évolutions entraîneront-elles à long terme des changements profonds à ce niveau aussi?

- L’imposition des personnes morales va-t-elle continuer à être acceptée ou faut-il, au contraire, s’attendre à sa disparition à plus ou moins bref délai?

- Comment et dans quelles limites peut-on concevoir un financement aux échelons diocésain et national qui permette à l’Eglise d’accomplir sa mission dans des conditions adéquates à ces niveaux aussi?

- Au vu des modèles de financement ecclésial très hétéroclites existant en Suisse, comment garantir la solidarité entre les cantons jouissant d’une situation financière confortable et ceux moins bien lotis?

- Les évêques seront-ils prêts demain encore à défendre le modèle actuel de financement de l’Eglise? Celui-ci assure certes une solide base financière à l’Eglise mais a pour conséquence que le pouvoir de décision en matière d’utilisation des fonds appartient non pas au premier chef à la hiérarchie ecclésiale, mais à des organes de droit public ecclésiastique formés essentiellement de laïcs.

- Quel sort les autorités pastorales et de droit public ecclésiastique entendent-elles réserver aux personnes qui se considèrent comme catholiques et utilisent les services de l’Eglise, mais se soustraient à leur devoir de solidarité en sortant de la corporation de droit public ecclésiastique?

Face à ces diverses questions, deux éléments ne sauraient être omis: premièrement, les modèles de financement de l’Eglise sont, pour certains d’entre eux, le fruit d’une très longue évolution historique et dont l’évolution n’a pu être menée à bien que petit à petit; deuxièmement, tout développement dépend étroitement du regard que porte la société sur la position et le rôle de l’Eglise, à savoir des facteurs sur lesquels cette dernière n’a qu’une faible influence. Il s’agit dès lors d’aborder avec précaution ces modèles hérités du passé et d’en respecter les caractéristiques propres, ce d’autant que chacun d’eux présente des forces et des faiblesses.