Uno dei compiti principali delle strutture di diritto pubblico ecclesiastico è quello di garantire le premesse materiali per la vita ecclesiastica. Qual è la situazione della Chiesa nei Cantoni? Quali sono le forme di finanziamento della Chiesa? E poi: qual è il rapporto fra «denaro» e «spirito», ossia fra le finanze della Chiesa e la sua attività pastorale? La RKZ si occupa delle svariate forme di finanziamento della Chiesa, illustra e documenta l’evoluzione attuale e si impegna per una distribuzione equa e solidale degli oneri per il finanziamento dei compiti della Chiesa sul piano nazionale.

-

Le fonti del finanziamento della Chiesa

Le fonti del finanziamento della Chiesa

La raccolta dei mezzi per il finanziamento dei compiti della Chiesa è organizzata in modo molto diverso nel mondo. Il diritto canonico tiene conto di tale circostanza. Esso permette svariati modi di finanziamento e rimanda alle leggi e alle consuetudini dei rispettivi Paesi (CIC, can. 1263). Nella Svizzera i relativi mezzi provengono da più fonti:

- imposte di culto e contributi delle persone fisiche

- imposte di culto delle persone giuridiche

- contributi degli enti pubblici (Cantoni e Comuni)

- donazioni volontarie

- redditi propri

-

Le imposte di culto e i contributi delle persone fisiche

Le imposte di culto e i contributi delle persone fisiche

Nella maggior parte dei Cantoni le imposte di culto sono obbligatorie per i membri della Chiesa. Fanno eccezione a tale riguardo i Cantoni di Ginevra e di Neuchâtel. Nel Canton Vaud i compiti della Chiesa sono finanziati con contributi statali. Nel Canton Ticino vige un sistema misto. Nel Canton Vallese i Comuni politici provvedono alla retribuzione dei responsabili della pastorale e al mantenimento degli edifici sacri nelle Parrocchie, nel limite in cui esse non sono in grado di finanziare tali compiti mediante le entrate garantite da proprietà immobiliari e da sostanza propria.

Nella maggior parte dei Cantoni la sovranità fiscale è delegata ai Comuni parrocchiali. Si tratta dunque di imposte di culto comunali. Le organizzazioni cantonali di diritto pubblico ecclesiastico, rispettivamente le unioni di Comuni parrocchiali, si finanziano grazie ai contributi dei Comuni parrocchiali. In taluni Cantoni tali organizzazioni dispongono anche di imposte di culto incassate direttamente.

Le basi di calcolo e l’ammontare delle imposte di culto sono molteplici. Anche se in molti casi le imposte di culto sono prelevate da organi statali, la sovranità fiscale è delegata alle organizzazioni di diritto pubblico ecclesiastico (Comuni parrocchiali, corporazioni cantonali di diritto pubblico ecclesiastico) e non allo Stato. Quest’ultimo abbina tuttavia il riconoscimento della sovranità fiscale alla condizione che nella decisione circa l’impiego dei mezzi vengano rispettati i principi democratici dello Stato di diritto. Poiché lo Stato offre ma non impone alle Chiese riconosciute la sovranità fiscale, queste condizioni non limitano la libertà delle stesse.

-

Imposte di culto delle persone giuridiche

Imposte di culto delle persone giuridiche

Per quanto riguarda il finanziamento della vita ecclesiastica, le imposte di culto delle persone giuridiche costituiscono la fonte d’entrata maggiormente discussa. In 20 dei 26 Cantoni e Semicantoni le Chiese riconosciute sono autorizzate a tassare le aziende o ricevono una parte delle imposte statali incassate dalle aziende da parte dell’ente pubblico. Norme molto diverse regolano la struttura di queste imposte, la competenza per la determinazione del rispettivo tasso e la composizione delle entrate complessive in favore delle Chiese. Malgrado si siano registrati negli ultimi anni molti interventi politici per l’abolizione di questa forma d’imposta di culto, i Parlamenti cantonali, rispettivamente gli aventi diritto di voto ne hanno sempre respinto a chiara maggioranza l’abolizione.

-

Contributi degli enti pubblici (Cantoni e Comuni)

Contributi degli enti pubblici (Cantoni e Comuni)

Le imposte di culto vanno distinte dal finanziamento di compiti ecclesiastici con proventi fiscali dei Comuni politici o con contributi statali. I Cantoni e i Comuni partecipano in parte alle spese derivanti dalle attività in connesso con il culto: essi finanziano la manutenzione degli edifici sacri, pagano il salario dei sacerdoti o di altri collaboratori ecclesiastici, oppure risarciscono le prestazioni sociali complessive delle Chiese.

Gli enti pubblici versano contributi per la realizzazione di determinate attività, p.es. progetti in campo sociale e caritativo nella Svizzera e all’estero, oppure progetti per l’integrazione delle persone immigrate.

-

Donazioni volontarie

Donazioni volontarie

Fanno parte delle entrate della Chiesa anche i proventi da collette per compiti ecclesiastici, le donazioni volontarie, le collette organizzate da istituzioni caritative, la perequazione volontaria dei salari dei sacerdoti e altro ancora. Per tanto tempo una parte considerevole dei compiti svolti fuori dall’ambito regionale è stato finanziato con le donazioni pervenute al Sacrificio Quaresimale. Nel corso degli anni la responsabilità del finanziamento di tali compiti è stata affidata sempre più alla RKZ, affinché il Sacrificio Quaresimale possa concentrarsi sul suo compito primario (vedi Cofinanziamento).

-

Redditi propri

Redditi propri

Un’ulteriore fonte d’entrata è rappresentata dagli introiti derivanti dalla gestione degli immobili e dei valori patrimoniali appartenenti alla Chiesa, dagli introiti delle attività svolte dalle istituzioni ecclesiastiche o dalla gestione del patrimonio delle fondazioni ecclesiastiche.

-

Differenze cantonale

Differenze cantonale

La situazione finanziaria dei singoli Comuni e delle organizzazioni cantonali di diritto pubblico ecclesiastico dipende principalmente dai seguenti fattori:

- diritto di prelievo fiscale nell’ambito del riconoscimento da parte del diritto pubblico

- possibilità di tassazione delle persone giuridiche

- forza economica e situazione congiunturale

- evoluzione del numero dei membri

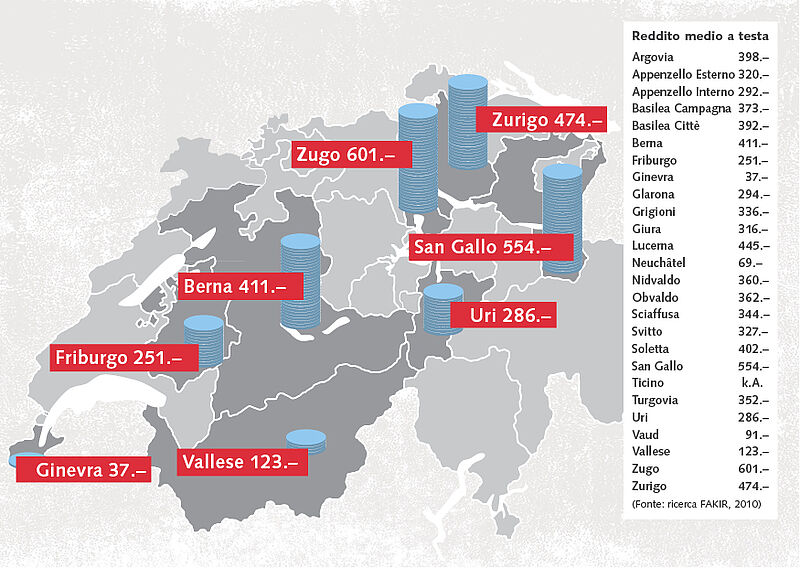

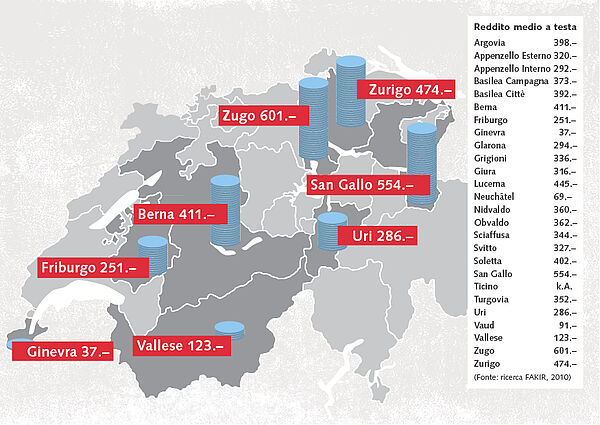

I contributi pro capite e con ciò anche la forza finanziaria della Chiesa cattolica sono molto diverse da Cantone a Cantone e da Comune a Comune. Una valutazione di tipo scientifico sulla base dei dati riferiti all’anno 2007 ha messo in evidenza una divergenza che va da 600 franchi a testa per anno (ZG) a 37 franchi (GE). La media si situa a 330 franchi a testa per anno.

-

Il futuro del finanziamento della Chiesa

Il futuro del finanziamento della Chiesa

La discussione riguardante il futuro del finanziamento delle attività ecclesiastiche e il finanziamento della Chiesa cattolica romana nella Svizzera ruota intorno ai seguenti temi:

- Come evolve a lunga scadenza il rapporto fra Stato e Chiesa (Chiese), rispettivamente comunità religiose? Devono puntare su modelli alternativi di finanziamento anche le Chiese riconosciute dal diritto pubblico?

- Il sistema di finanziamento attuale può essere adeguato all’evolvere della posizione sociale delle Chiese e alla crescente complessità di tipo religioso? Queste modifiche stanno forse all’origine di futuri mutamenti radicali?

- Può essere mantenuta l’imposizione delle imposte di culto delle persone giuridiche, oppure è destinata a cadere a breve o a lunga scadenza?

- Come e quanto possono essere ristrutturate dal punto di vista finanziario le Diocesi e le attività ecclesiastiche a livello nazionale, affinché possano far fronte in modo adeguato ai propri impegni?

- Come può essere garantita la solidarietà fra i Cantoni finanziariamente forti ed efficienti e quelli più deboli?

- I vescovi sono disposti a sostenere anche in futuro il modello attuale di finanziamento della Chiesa? Tale modello garantisce una buona base finanziaria, ma porta al fatto che a decidere sull’impiego dei mezzi non sono gli organi dirigenziali ecclesiastici, ma soprattutto quelli delle organizzazioni di diritto pubblico ecclesiastico costituite essenzialmente da laici.

- Come devono comportarsi gli organi preposti alla pastorale e quelli alla testa delle corporazioni di diritto pubblico ecclesiastico nei confronti di coloro che si considerano come cattolici e fanno capo ai servizi della Chiesa, ma che nel contempo si sottraggono al dovere della solidarietà mediante l’uscita dalla Chiesa, rispettivamente dalle istituzioni di diritto pubblico ecclesiastico?

In tale connesso vanno considerati due aspetti. Il primo riguarda il fatto che i modelli di finanziamento della Chiesa sono almeno in parte il frutto di una lunga evoluzione, che spesso ha avuto luogo solo a piccoli passi. Secondariamente occorre ricordare che tale evoluzione dipende in modo determinante dalla posizione sociale della Chiesa e dal ruolo che essa svolge. Questi due aspetti possono essere solo parzialmente influenzati dalla Chiesa stessa. Occorre quindi aver cura dei modelli che si sono storicamente instaurati e rispettare le rispettive caratteristiche e le singole particolarità. In ultima analisi è chiaro che ogni modello ha i propri punti di forza e le proprie debolezze.