Kirche und Geld

Eine der Hauptaufgaben der staatskirchenrechtlichen Strukturen ist, die materiellen Voraussetzungen für das kirchliche Leben sicherzustellen. Wie steht es um die Situation der Kirche in den Kantonen? Welche Formen der Kirchenfinanzierung gibt es? Und: Wie steht es mit dem Verhältnis zwischen «Geld» und «Geist», d.h. zwischen Kirchenfinanzen und pastoralem Handeln der Kirche? Die RKZ befasst sich mit den unterschiedlichen Formen der Kirchenfinanzierung, dokumentiert aktuelle Entwicklungen und engagiert sich für eine gerechte und solidarische Verteilung der Lasten für die national zu finanzierenden Aufgaben der Kirche.

-

Quellen der Kirchenfinanzierung

Quellen der Kirchenfinanzierung

Die Beschaffung der Mittel für die Finanzierung kirchlicher Aufgaben wird weltweit sehr unterschiedlich organisiert. Das Kirchenrecht trägt diesem Umstand Rechnung. Es lässt verschiedene Finanzierungssysteme zu und verweist auf die Gesetze und Gewohnheiten des jeweiligen Landes (CIC, can. 1263). In der Schweiz stammen die Mittel aus mehreren Quellen:

- Kirchensteuern und Kirchenbeiträge natürlicher Personen

- Kirchensteuern juristischer Personen

- Beiträge der öffentlichen Hand (Kantone und Gemeinden)

- Freiwillige Spenden

- Eigene Erträge

-

Kirchensteuern und Kirchenbeiträge natürlicher Personen

Kirchensteuern und Kirchenbeiträge natürlicher Personen

In den meisten Kantonen sind Kirchensteuern für die Kirchenmitglieder obligatorisch. Ausnahmen bilden die Kantone Genf und Neuenburg. In der Waadt werden die Aufgaben der Kirche durch Staatsbeiträge finanziert. Der Kanton Tessin kennt ein Mischsystem. Im Wallis kommen die politischen Gemeinden für die Besoldung der Seelsorger und den Unterhalt der Kirchen auf Pfarreiebene auf, sofern diese nicht mit eigenen Erträgen aus kirchlichem Grundbesitz und Vermögen finanziert werden können.

In den meisten Kantonen liegt die Steuerhoheit bei den Kirchgemeinden. Es handelt sich also um Kirchgemeindesteuern. Die kantonalkirchlichen Organisationen bzw. Zusammenschlüsse von Kirchgemeinden finanzieren sich über die Beiträge der Kirchgemeinden. In einzelnen Kantonen verfügen sie auch über direkte Steuereinnahmen.

Berechnungsgrundlage und Höhe der Kirchensteuern sind vielfältig. Auch wenn sie vielerorts von den staatlichen Behörden eingezogen werden, liegt die Steuerhoheit bei den staatskirchenrechtlichen Organisationen (Kirchgemeinden, kantonalkirchliche Körperschaften) und nicht beim Staat. Allerdings verknüpft der Staat die Gewährung der Steuerhoheit mit der Bedingung, dass bei der Entscheidung über die Mittelverwendung demokratische und rechtsstaatliche Prinzipien eingehalten werden. Da der Staat den anerkannten Kirchen die Steuerhoheit lediglich anbietet und sie auf dieses Angebot auch verzichten können, schränken diese Auflagen ihre Freiheit nicht ein.

-

Kirchensteuern juristischer Personen

Kirchensteuern juristischer Personen

Die Kirchensteuern für Unternehmen sind die meist diskutierte Finanzierungsquelle für das kirchliche Leben. In 20 der 26 Kantone und Halbkantone können die anerkannten Kirchen die Unternehmen besteuern oder erhalten einen Teil der Erträge der staatlichen Unternehmenssteuererträge. Wie diese Steuer konkret ausgestaltet wird, wer für die Festlegung des Steuersatzes zuständig ist und wie sich der Gesamtertrag der Kirchen zusammensetzt, ist sehr unterschiedlich geregelt. Obwohl gerade in den letzten Jahren zahlreiche politische Vorstösse zur Abschaffung dieser Form der Kirchensteuern gemacht wurden, haben die kantonalen Parlamente bzw. die Bevölkerung diese Abschaffung stets mit klaren Mehrheiten abgelehnt.

-

Beiträge der öffentlichen Hand (Kantone und Gemeinden)

Beiträge der öffentlichen Hand (Kantone und Gemeinden)

Von Kirchensteuern zu unterscheiden ist die Finanzierung kirchlicher Aufgaben mit Steuergeldern der politischen Gemeinden oder staatlichen Beiträgen. Kanton und Gemeinden beteiligten sich zum Teil an Kultusausgaben: Sie finanzieren den Unterhalt von Kirchengebäuden, besolden Pfarrer und andere kirchliche Mitarbeitende oder entschädigen gesamtgesellschaftliche Leistungen der Kirchen.

Weiter gewährt die öffentliche Hand projektbezogene Beiträge, z.B. für soziale und karitative Projekte im In- und Ausland oder für die Integration von Migrantinnen und Migranten.

-

Freiwillige Spenden

Freiwillige Spenden

Zu den Einnahmen der Kirche gehören auch Kollekten für kirchliche Aufgaben, freiwillige Spenden, organisierte Sammlungen von Hilfswerken, ein freiwilliger Besoldungsausgleich zwischen Priestern und anderes mehr.

Lange Zeit wurde ein namhafter Teil überregionaler Aufgaben mit Spenden finanziert, die das Hilfswerk Fastenopfer erhält. Im Laufe der Zeit ist die finanzielle Verantwortung für diese Aufgaben mehr und mehr an die RKZ übergegangen, damit das Fastenopfer sich auf seinen Kernauftrag konzentrieren kann (siehe Mitfinanzierung).

-

Eigene Erträge

Eigene Erträge

Eine weitere Quelle sind Einnahmen aus der Bewirtschaftung kirchlichen Grundbesitzes und kirchlicher Vermögenswerte, aus den Erträgen der Arbeit kirchlicher Institutionen oder aus kirchlichen Stiftungen.

-

Kantonale Unterschiede

Kantonale Unterschiede

Die finanzielle Situation der einzelnen Kirchgemeinden und kantonalkirchlichen Organisationen hängt hauptsächlich von folgenden Faktoren ab:

- Steuerbezugsrecht im Rahmen der öffentlich-rechtlichen Anerkennung

- Möglichkeit, auch juristische Personen zu besteuern

- Wirtschaftskraft und konjunkturelle Situation

- Entwicklung der Mitgliederzahlen

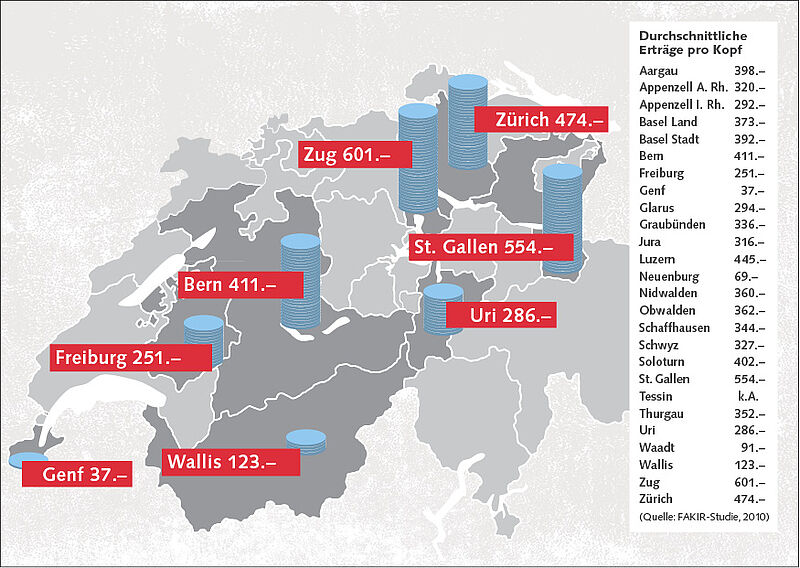

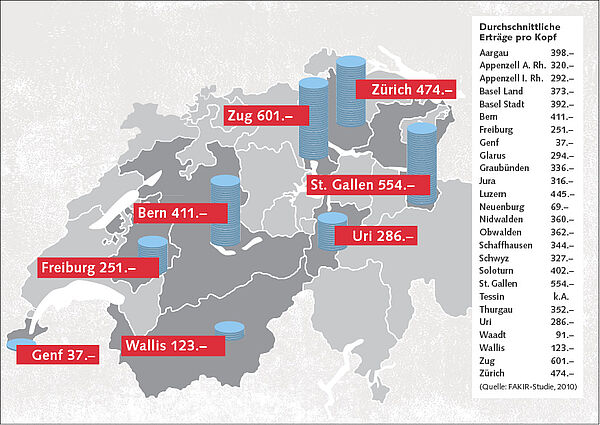

Die Beitragsleistungen pro Kopf und damit auch die kirchliche Finanzkraft sind von Kanton zu Kanton und von Gemeinde zu Gemeinde sehr verschieden. Eine wissenschaftliche Erhebung auf der Basis der Daten aus dem Jahr 2007 ergab eine Spannweite zwischen 600 Franken pro Kopf und Jahr (ZG) und 37 Franken (GE). Der Durchschnitt lag bei 330 Franken pro Kopf und Jahr.

-

Die Zukunft der Kirchenfinanzierung

Die Zukunft der Kirchenfinanzierung

Die Diskussion um die Zukunft der Kirchenfinanzierung und der Finanzierung der römisch-katholischen Kirche in der Schweiz wird geprägt von folgenden Themen:

- Wie entwickelt sich das Verhältnis zwischen Staat und Kirche(n) bzw. Religionsgemeinschaften langfristig? Müssen sich die öffentlich-rechtlich anerkannten Kirchen auch mit alternativen Finanzierungsmodellen befassen?

- Kann das geltende Finanzierungssystem dem Wandel der gesellschaftlichen Stellung der Kirchen und der zunehmenden religiösen Vielfalt angepasst werden? Oder führen diese Veränderungen langfristig zu tiefgreifenden Veränderungen?

- Hat die Besteuerung juristischer Personen Bestand oder fällt sie über kurz oder lang weg?

- Wie und in welchem Ausmass können die Ebene der Bistümer und die nationale Ebene finanziell so ausgestattet werden, dass sie ihre Aufgaben sachgerecht wahrnehmen können?

- Wie kann angesichts der unterschiedlichen Kirchenfinanzierungsmodelle die Solidarität zwischen finanziell leistungsfähigen und finanzschwachen Kantonen sichergestellt werden?

- Unterstützen die Bischöfe auch in Zukunft das gegenwärtige Modell der Kirchenfinanzierung? Es stellt eine gute finanzielle Basis sicher, führt aber dazu, dass nicht die Organe der Kirchenleitung, sondern hauptsächlich die aus Laien bestehenden staatskirchenrechtlichen Organe über die Mittelverwendung entscheiden.

- Wie gehen die Pastoral und die staatskirchenrechtlichen Instanzen mit jenen Menschen um, die sich zwar als Katholiken verstehen oder Angebote der Kirche in Anspruch nehmen, sich aber durch Kirchenaustritt bzw. Austritt aus der staatskirchenrechtlichen Körperschaft der Solidaritätspflicht entziehen?

In Bezug auf diese Fragen ist zweierlei zu bedenken: Erstens, dass sich die Modelle der Kirchenfinanzierung zum Teil über sehr lange Zeit entwickelt und oft nur in kleinen Schritten verändert haben. Und zweitens, dass die Entwicklung entscheidend von der gesellschaftlichen Stellung und der Rolle der Kirche abhängt. Diese kann sie nur zu einem kleinen Teil selbst beeinflussen. Es gilt daher, den historisch gewachsenen Modellen Sorge zu tragen und ihre jeweiligen Eigenheiten zu respektieren. Denn klar ist: Jedes Modell hat seine Stärken und Schwächen.